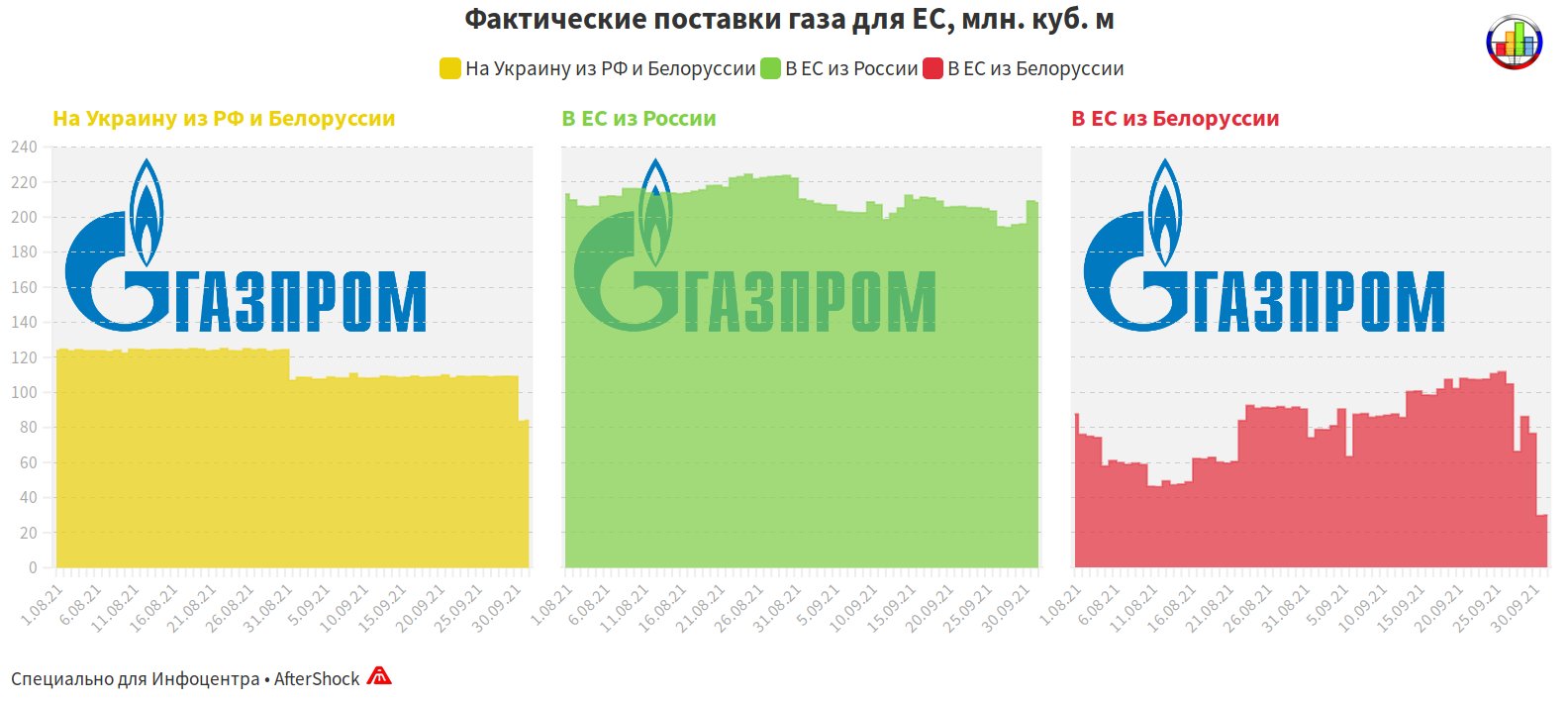

Но из новых 190 ГВт генерирующих мощностей, введенных в строй в 2020 году, солнечные и ветряные составляют 121 ГВт - 64%. И такая тенденция сохраняется все последние годы. Так что через несколько десятилетий они вполне могут выдавать более 50% колоссальной генерации Китая.

это самоубийство для любой энергосистемы, доводить долю солнца + ветра аж до 50%!  - Шестопер, как хорошо что ты не инженер-энергетик, а физик-теоретик!!

- Шестопер, как хорошо что ты не инженер-энергетик, а физик-теоретик!!  ===>

===>

Влияние ВИЭ на стабильность энергосистем

Что касается мнения коллектива Аналитического онлайн-журнала Геоэнергетика.ru, то мы отказываемся верить в необходимость тотальной борьбы с углекислым газом, но не являемся мы и противниками возобновляемых видов энергетики. Мы – противники ситуации, когда на религиозно-коррупционных основаниях в энергосистему внедряют те виды альтернативной энергетики, которые являются не только слишком дорогими, но и по своим изначальным качествам (прерывистости) являются разрушительными для энергосистемы. Мы считаем недопустимыми для использования в единой энергетической системе России все виды прерывистой генерации электроэнергии. При этом все виды диспетчеризуемой генерации, как традиционной, так и альтернативной, могут добавляться в ЕЭС без причинения ей вреда.

Ветроэнергетика, приливная энергетика, солнечная энергетика без аккумуляторов вредны и опасны для единой энергосистемы в любых количествах, а при превышении определенного уровня их добавление либо разрушает энергосистему, либо делает ее эксплуатацию запредельно дорогой для общества. Это значит, что прерывистые виды генерации должны быть запрещены полностью, а не прерывистые виды альтернативной энергетики должны внедряться с учетом экономической и экологической целесообразности, без учета фактора религиозной борьбы с углекислым газом и, по возможности, в локальных, не связанных с ЕЭС энергосистемах.

Электричество – уникальный по своим свойствам товар, его невозможно хранить, каждая произведенная единица энергии должна быть мгновенно потреблена. Даже наличие устройств аккумуляции энергии ничего в данном факте не меняет.

С точки зрения энергосетей любое устройство хранения в какой-то момент времени выступает как потребитель энергии, затем в какой-то следующий момент времени оно же выступает уже как генератор энергии. Процесс функционирования энергосистемы заключается в постоянной ежесекундной балансировке производства и потребления – в любой момент времени они должны быть равны. Энергосистема обрушится (вплоть до блэкаута) как в случае недостатка энергии в сети, так и в случае ее избытка в сети. Баланс должен поддерживаться 24 часа в сутки, разбалансировка неизбежно приводит к нарушениям функционирования сетей ЛЭП, подстанций и вплоть до генерирующих мощностей.

График постоянно изменяющегося потребления энергии принято называть «пилой потребления». 0 Источник: livejournal.net

https://cdn.fishki.net/upload/post/2020 … 1.png.jpeg

Он изменяется в зависимости от суточных ритмов жизни человеческого общества, сезонных факторов, климатических факторов и множества иных, включая такие забавные, как, например, трансляции крупных спортивных соревнований. Нужно понимать, что потребление энергии является крайне неэластичным, влиять на него можно только очень ограниченно, да и то в основном на уровне дневного графика потребления. Поэтому энергосети всегда предпочитают управлять второй частью уравнения, то есть производством энергии.

https://tn.fishki.net/26/upload/post/20 … c6d6dd.jpg

Если мы посмотрим на суточный график производства/потребления энергии, то мы увидим, что его можно разделить на две части: прямоугольник снизу – от нуля до уровня минимального дневного потребления, и волна или пила сверху, от уровня минимального дневного потребления до уровня максимального дневного потребления. Прямоугольник – это базовая нагрузка/потребление сети, это тот стабильный гарантированный объем энергии, который требуется сети в определенный отрезок времени. Работа насосов водопроводной и канализационной систем в городах, предприятия круглосуточного цикла производства, всевозможные системы хранения скоропортящихся продуктов – вот то, что «спрятано» внутри прямоугольника. 0 Источник: livejournal.net

Волна сверху – это пиковая нагрузка/потребление, постоянно изменяющийся на протяжении дня объем энергии. Начиная с шести часов утра просыпаются жители городов и поселков, начинают работать производства, торговые точки, городской транспорт, обеспечивая рост волны на графике, которая уходит вниз по мере того, как мы уходим с работы и друг за другом выключаем телевизоры, компьютеры и перестаем гладить белье.

Опираясь на простую логику, мы понимаем, что в нашем распоряжении должны иметься два разных вида генерации, наиболее приспособленные для обеспечения, соответственно, для базовой и для пиковых потребностей.

Генерация, обеспечивающая базовую нагрузку в сети должна обладать следующими свойствами:

быть диспечеризируемой, то есть управляемой человеком;

быть стабильной, способной работать круглые сутки изо дня в день;

быть максимально дешевой;

иметь максимальный КПД перевода энергии топлива в электрическую энергию.

Так как бесплатный сыр только в мышеловке, то базовой генерации, имеющей указанные положительные свойства, приходится позволять иметь и ряд допустимых отрицательных свойств: базовой генерации допустимо быть маломаневренной, то есть процесс запуска/остановки может занимать часы или даже целые дни; базовой генерации допустимо иметь высокие капитальные затраты. Такими свойствами обладают атомные станции, угольные станции, парогазовые станции и гидроэлектростанции в ситуации избытка гидроресурсов.

Генерация пригодная для покрытия пиковых нагрузок должна иметь другие «полезные» свойства:

быть диспечеризируемой, то есть управляемой человеком;

быть максимально маневренной, то есть способной за минуты, а иногда и за секунды начать отдавать энергию в сеть и не выходить из строя при столь же стремительном прекращении работы;

иметь минимальные капитальные затраты.

Опять же при этом имеются допустимые недостатки: себестоимость производства энергии может быть достаточно дорогой; КПД работы может быть относительно невысоким.

Свойствами пиковой генерации обладают газовые и дизельные турбины открытого цикла, и, до некоторой степени, современные газовые станции комбинированного цикла, дизельные станции, гидроэлектростанции. ГЭС, как видите, универсальны – они могут работать как в базовом, так и в пиковом режиме. Современная энергосистема выстраивается на сочетании диспетчиризуемых базовой и пиковой генераций. При разумном подходе, разумеется, стараются свести стоимость всей совокупности получаемого электричества к минимуму, с учетом экологических и логистических факторов. И, следовательно, такая «разумная» энергосистема должна иметь максимальный объем базовой энергетики, дающий дешевую энергетику, и минимальный объем пиковой энергетики, обеспечивающей необходимую гибкость и резервирование на случай форс-мажорных ситуаций, но при этом дорогой.

Понятно, что прерывистая альтернативная генерация (ПАГ) непригодна ни для использования в качестве базовой энергетики, ни для использования в качестве пиковой энергетики, ведь у нее отсутствует главное необходимое свойство – диспетчеризируемость. В какой-то момент энергия у нас есть, а спустя несколько минут или часов энергия у нас резко исчезает.

Простой пример – в случае ветроэнергетики турбины на огромной территории могут прекратить работать почти одномоментно в случае усиления ветра выше критической скорости. Следовательно, при добавлении в энергетическую систему ПАГ-генерации, в энергетической системе возникает новая «пила» – пила производства. И у энергосетей возникает новая задача и новая головная боль – кроме необходимости балансировки пилы потребления, теперь приходится еще и дополнительно балансировать пилу ПАГ-производства. Визуализация 30-дневных данных с наложением графика потребления (красный), графика генерации энергии ветра (синий) и данных солнечной генерации (желтый). 0 Источник: livejournal.net

https://cdn.fishki.net/upload/post/2020 … f.png.jpeg

Средние значения отображаются в выделенных цветом черных линиях. Данные, полученные от Администрации энергетики Бонневилля, апрель 2010 г.

Поскольку отрицать настолько очевидные вещи невозможно, сторонники ПАГ пытаются использовать нечто, кажущееся им «серьезным аргументом»: раз в системе все равно уже есть пиковая генерация, то прибавка ПАГ ничего не меняет, «просто теперь пиковая генерация будет заодно балансировать еще и пилу производства». До тех пор, пока ПАГ существовала в зачаточной форме, это утверждение было близко к истине. Естественная волатильность энергосистемы – изменчивость спроса и возможные форс-мажоры на стороне производства, существует всегда, и пиковая генерация действительно всегда готова подключиться для спасения ситуации. Но, как мы уже говорили, любая разумная энергосистема стремится к минимизации расходов, и, следовательно, к минимизации количества дорогостоящей пиковой генерации. В «разумной» энергосистеме существуют объемы, требующиеся для покрытия максимально возможной пилы потребления и, разумный, сведенный до необходимого минимума объем дублирования и резервирования на случай выхода из строя объектов генерации. Пока ПАГ составляет считанные доли процента от диспетчиризуемой генерации, ее пила просто теряется в общем «шуме». Это не значит, что вред от ПАГ отсутствует при ее малой доле, это значит, что вред настолько мал, что им можно пренебречь, вот только в этом случае и любая возможная «помощь» от ПАГ так же настолько мала, что ей тоже можно пренебречь. Но, как только объемы ПАГ возрастают, на покрытие ее пилы производства требуется выделять или создавать отдельные пиковые генерирующие мощности, дополнительно к существующим в нормальной системе. Таким образом, и расходы, связанные с балансировкой пилы производства ПАГ, так же возникают дополнительно.

Существует ряд методов, с помощью которых можно решать проблемы ПАГ, то есть методы балансировки возникающей пилы производства:

перепроизводство альтернативной энергии;

расширение сетей;

управление спросом; хранение энергии;

дублирование традиционной генерирующей энергетики.

По каждому виду балансировки можно писать отдельную статью, в этот же раз ограничимся коротким их описанием.

Перепроизводство прерывистой альтернативной энергии ПАГ имеет достаточно низкий коэффициент использования установочной мощности (КИУМ). Так, например, для солнечных станций он может составлять 25-35%, для ветроэлектростанций 20-45%. Возьмем для простоты расчета величину несколько завышенную на уровне 33%. Казалось бы, для покрытия потребности некого объекта в размере 100 мегаватт, нам достаточно поставить ветрогенераторов или солнечных панелей мощностью 300 мегаватт (с КИУМ 33%). Но все не так просто, одно из негативных свойств ПАГ – сильная разница в сезонной выработке энергии. Например, солнечные панели в некоторых районах Европы вырабатывают зимой в пять раз меньше энергии, чем летом. Если предположить, что зимнее и летнее потребление примерно одинаковое (хотя это, как вы понимаете, очень смелое допущение), то чтобы обеспечить закрытие зимней потребности только с помощью солнечных электростанций, придется поставить в несколько раз больше панелей. Они позволят закрывать зимнюю потребность, но эта установка дополнительных панелей приведет к тому, что летом будет генерироваться «лишняя» энергия, в разы превышающая потребность. В результате «летняя» энергия будет просто теряться, снижая тем самым среднегодовой коэффициент использования установленной мощности панелей до величин, полностью убивающих экономическую целесообразность.

Диверсификация за счет расширения сетей

Предполагается, что в одном относительно небольшом районе, например, на балтийском побережье Германии, ветер может отсутствовать, но если взять всю Европу в целом, то ветер где-нибудь, да найдется – к примеру, на каких-нибудь островах возле Англии.

На практике использовать это для балансировки прерывистости невозможно по следующим причинам:

необходимость строительства двойного-тройного объема генерирующих мощностей в каждом районе, чтобы один район при необходимости мог обеспечить все остальные;

необходимость строительства мощных, дорогостоящих сетей, объединяющих все районы;

очень часто безветренная погода накрывает сразу огромные территории, например всю Австралию, или почти всю Европу.

Тем не менее, в настоящее время 34 страны Европы пытаются реализовать проект создания единой энергосистемы – ENTSO-E, которая должна работать от Афин до Осло, включая в себя и островные государства.

Управление спросом можно разделить на несколько направлений: экономически оправданное управление, при котором за счет внедрения относительно недорогих решений сдвигается по времени массовое потребление энергии; экономически неоправданные решения, при которых стоимость нового оборудования и затраты на реконструкцию в разы превышают потенциальную экономию; экономически разрушительные предложения, согласно которым промышленность или транспорт должны работать в прерывистом режиме с учетом наличия/отсутствия «чистой» энергии.

Безусловно, экономически оправданные решения должны все шире использоваться в нашей жизни – для снижения потребности в дорогом «пиковом» электричестве, вот только это не имеет никакого отношения к ПАГ. Во-первых, потенциал таких методов крайне мал, он не превышает нескольких процентов на годовом масштабе. Во-вторых, этого потенциала не хватит даже для выравнивания естественной пилы потребления, и уже точно не хватит для балансировки еще и пилы производства.

Хранение энергии – это святой Грааль адептов ПАГ из раздела «Вот прилетят добрые инопланетяне с планеты Нибиру и подарят человечеству технологию мощного и дешевого аккумулятора, и тут же ПАГ заиграет совсем другими красками». Вот только традиционную энергетику убивают уже сейчас, когда взлетно-посадочная полоса для НЛО добрых нибиритян все еще пустует. Для балансировки сезонного несовпадения между производством и потреблением нужны объемы хранения в десятки тераватт*час. Например, для Германии для увеличения доли ПАГ в ее энергосистеме до уровня в 50%, требуется 5-10 ТВт*ч хранения (Т – это «терра», тысяча миллиардов). Это примерно в сто-двести раз больше не только того, что в Германии уже есть, но и того, что можно создать в обозримом безнибировском будущем. 0 Источник: livejournal.net

При этом единственная технология, позволяющая строить система хранения достаточно масштабные и достаточно дешевые – это гидроаккумулирующие электростанции, ГАЭС. Все остальные технологии (литий-ионные батареи, маховики, сжатый воздух, хранение тепла, и прочие) – слишком дороги.

Дублирование традиционной пиковой генерирующей энергетики В результате методом исключения у нас остается всего один реальный, а не фэнтезийный, метод балансировки пилы производства – держать в системе резервную, дублирующую структуру пиковой генерации, которая по необходимости включается и спасает ситуацию, обеспечивая стабильность энергосистемы. Можно называть это дополнительной балансировкой, можно называть это паразитированием ПАГ на традиционной энергетике, можно даже использовать нецензурные выражения, результат будет только один – это всегда увеличивает совокупные расходы на функционирование энергосистемы. Дублирование системы пиковой генерации – это расходы на капитальные затраты по ее созданию и подключению к энергосистеме, при этом себестоимость производства электроэнергии объектами пиковой генерации, как мы уже говорили, значительно выше, чем в случае генерации базовой. Эти дополнительные затраты с лихвой перекрывают так называемую «экономию топлива». Именно «так называемую» и именно в кавычках. Какая-то экономия топлива может происходить до тех пор, пока доля ПАГ мала, как только количество установленных альтернативных мощностей прерывистой генерации становится значительным, ПАГ начинает убивать диспетчиризуемую энергетику. Это – следствие существующих методов ценообразования, при которых дотируемая ПАГ имеет возможность занижать цены, а также законодательное предпочтительное предоставление доступа ПАГ-электроэнергии в сеть. В результате в периоды наличия возобновляемого ресурса, например, в полдень летом или во время сильных ветров, традиционные станции вынуждены или останавливать свою работу или платить потребителям (те самые «отрицательные цены», о которых с восторгом пишут адепты «зеленой энергетики») за отдаваемую ими в сеть электроэнергию. 0 Источник: livejournal.net

Поскольку станции базовой генерации не предназначены для частных запусков и остановок, такой режим работы для них всегда является убыточным. Согласно отчёту организации «Карбон Трекер», 55% угольных станций Европы работает в убыток. Почти повсеместно в убыток работают и газовые станции с турбинами комбинированного типа. Рано или поздно такие станции закрываются или по экономическим причинам, или из-за устаревания, поскольку в таких условиях их реконструкция нерентабельна, и в результате энергосистема остается без станций базовой нагрузки. Функции этих станций в Европе начинают выполнять комбинации из ПАГ и газовых пикеров. Газовые пикеры по своему замыслу и по конструкции предназначены исключительно для выработки небольшого объема дорогой генерации. Они задуманы, сконструированы таким образом, что используют неэффективные методы работы и тратят больше единиц топлива на выработку единицы электроэнергии – такова плата за возможность в считанные секунды выйти на максимум мощности и мгновенно отключиться, как только необходимость в сглаживании пика пропадает. Получается, что общество в течение 20-35% времени будет «экономить» топливо за счет простаивания базовой генерации, а в течение 65-80% времени будет тратить топливо примерно на 15-20% менее эффективно. В результате суммарный эффект «помощи» ПАГ в деле экономии топлива становится либо близким к нулю, либо отрицательным.

Дублирование традиционной энергетикой за счет соседей Для энергосистемы любой страны очень дорого нести двойные расходы на создание и поддержание дополнительной структуры пиковой генерации, поэтому на Западе очень модно развивать у себя ПАГ-энергетику, а проблемы по балансировке перекладывать на соседей. При этом дотации получают альтернативные энергетики в «зеленой» стране, а традиционные энергетики у соседей несут убытки и расходы. Такая стратегия развития настолько удобна, что именно ее в настоящее время стараются использовать все страны-лидеры использования ПАГ. И это же стремление привело к тому, что проектирование единой европейской энергосистемы ENTSO-E, начавшееся в 2009 году, продолжается до сих пор, и сказать, когда закончится согласование интересов всех ее потенциальных участников, не может никто.

Источник: https://fishki.net/3409134-vlijanie-vij … istem.html © Fishki.net

пысы: зеленый квадрат Росатома гораздо рациональнее и экономнее , особенно если таки запустят в серию новые АЭС типа Брест-300 и замкнут с их помощью ядерный цикл:

Отредактировано ДимитриUS (2021-10-04 10:46:34)