b2021 написал(а):Единственная страна которая не поставляет товары в США и имеет на счетах в банках США триллионы долларов это Россия.

а можно поподробнее насчет этих трильенов, они чьи?!?

потому что в открытом доступе инфа о существенно меньших суммах  --->

--->

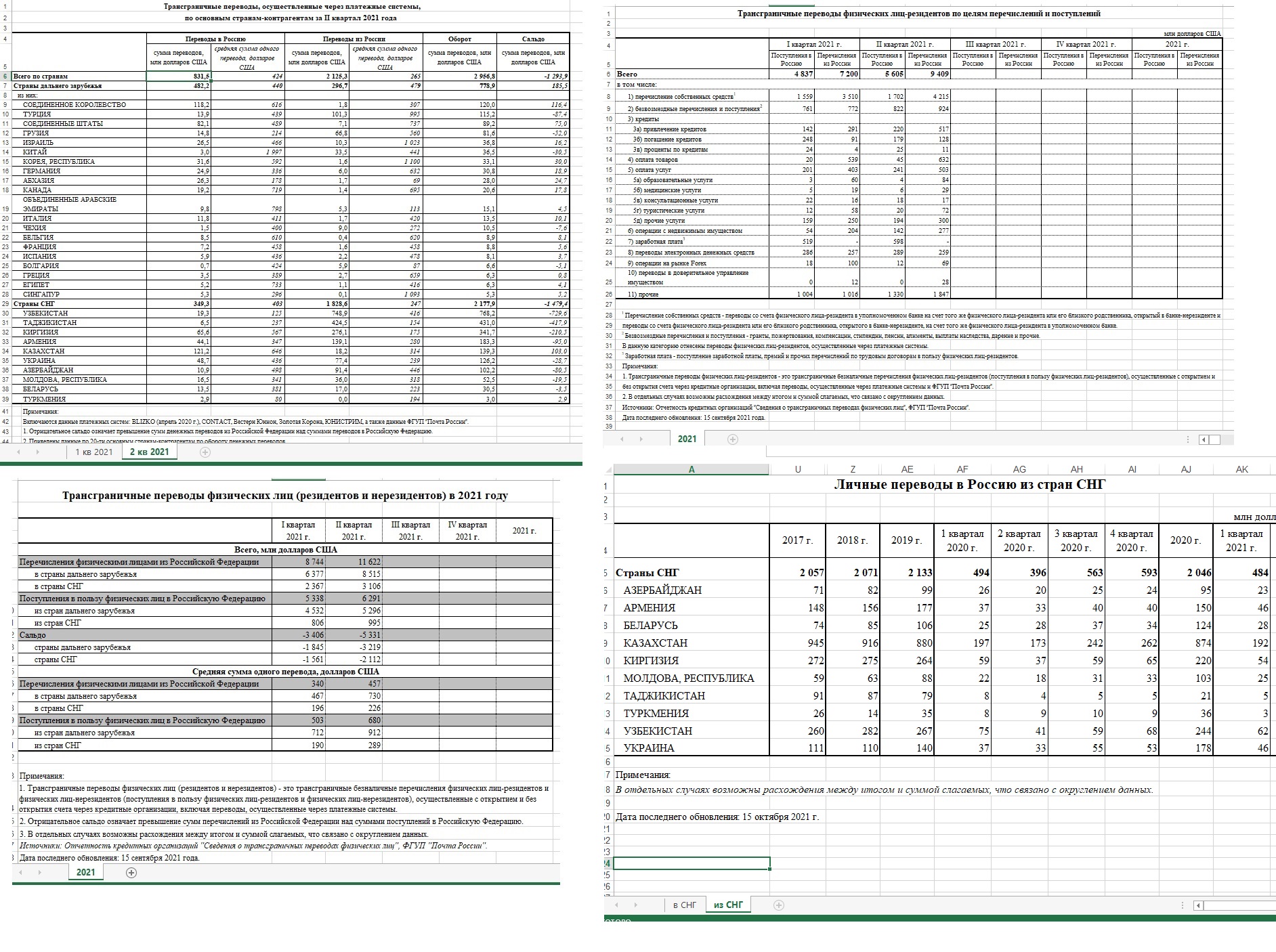

База данных ICIJ, составленная из отчетов FinCEN, содержит информацию о 3810 потенциально подозрительных транзакциях, в которых участвовали российские банки. В этих транзакциях российские банки получили $7,28 млрд, а отправили $3,50 млрд. Самым активным иностранным контрагентом российских банков был Bank of New York Mellon (2992 транзакции).

В списке российских банков, которые проводили эти транзакции, — Сбербанк, ВТБ, Росбанк, Альфа-банк, Еврофинанс Моснарбанк, Внешэкономбанк, Номос банк, «Возрождение», Газпромбанк, Юникредит, Промсвязьбанк, Новикомбанк, Райффайзенбанк и другие. Среди крупнейших транзакций — перевод $2,72 млрд из нидерландского Amsterdam Trade Bank («дочка» Альфа-банка) в Росбанк в 2011 году, $570 млн из латвийского Expobank в банк «Союз» в 2013 году, $300 млн из швейцарского Credit Suisse в Еврофинанс Моснарбанк в 2008 году, $150 млн из банка «Приморье» в сингапурский United Overseas Bank Limited в 2014 году и т.д.

Подробнее на РБК:

https://www.rbc.ru/society/21/09/2020/5 … ebf268ad1f

https://www.rbc.ru/economics/22/09/2020 … 6e1efeeb11

при этом даже отключение СВИФТА в принципе не страшно --->

Главный экономист консалтинговой компании «ПФ Капитал» Евгений Надоршин в разговоре с «Лентой.ру» отметил, что использование SWIFT не является необходимым условием функционирования отечественной банковской системы.

Не смертельно

«По большому счету это, безусловно, будет проблемой, хотя и не катастрофической. Это создаст довольно серьезные препятствия для обычной финансовой деятельности, существенно ограничив для простых экономических агентов (физических и юридических лиц) возможности пользования платежной системой за пределами России, а внешним агентам — возможности переводов в Россию. Каналы, конечно, останутся, просто их станет гораздо меньше», — отметил финансист.

«Технологически ситуацию можно сравнить с интернетом. SWIFT — это некая маршрутизация, по которой в сети интернет от одного пользователя к другому шел бы IP-пакет. И в том же интернете есть много разных вариантов маршрутизации, в финансовом же мире их еще больше. Сама по себе возможность отправлять переводы из России за рубеж и обратно с отключением от SWIFT не исчезнет», — говорит Надоршин. Даже при трансграничных расчетах, по его словам, можно обходиться без использования SWIFT, если российские банки будут открывать корреспондентские счета напрямую в зарубежных кредитных организациях.

Если у российского банка напрямую открыт корсчет в банке страны, в валюте которой проводятся операции, SWIFT просто не нужен

Евгений Надоршин

главный экономист консалтинговой компании «ПФ Капитал»

«Но такого счета для конкретных страны и валюты может не быть. Например, российский банк, совершающий транзакции в долларах, может иметь корсчет в европейском или азиатском банке, а уже тот — в американском. То же касается расчетов в евро или любой другой валюте. По сути дела, американский банк будет на европейский или азиатский держать определенные суммы в долларах, а проводить операции в пользу российского». Многим банкам для повседневной работы с ограниченным количеством валют хватает одного-двух корсчетов за рубежом, но наиболее крупные имеют разветвленную сеть корреспондентских отношений с кредитными организациями по всему миру.

«Развитая система корсчетов спокойно позволяет заменить SWIFT. Существует несколько режимов работы с корсчетами. Некоторые предусматривают кредитные операции, другие — только операции по предоплате, — объясняет Надоршин. — Кредитные операции не предполагают предварительного перечисления денег от контрагента: это делается в кредит, а потом идет оплата. Предоплатный режим предполагает, что контрагент перечислил по каким-то каналам определенную сумму на такой счет. Если до отключения SWIFT такой канал не был налажен, придется найти посредников, чтобы это осуществить».

При этом угроза отключения от SWIFT актуальна для России не первый год. Впервые она была озвучена в 2014 году, однако так и не была реализована. С тех пор банки организовали разветвленную корреспондентскую сеть, и даже у кредитных организаций, попавших под санкции, появились партнеры, обеспечивающие доступ к корсчетам за рубежом. Еще раньше, под влиянием последствий глобального кризиса 2008-2009 годов, Центробанк изменил режим работы с корсчетами. Он отказался от операций валютного свопа с центробанками других стран для получения ликвидности в их валютах и сам проводил сделки валютного репо и свопы с российскими банками, предоставляя им валюту под залог ценных бумаг и рублей.

«И для этого ЦБ использовал в том числе свои корсчета, открытые в иностранных банках. Со временем такой способ пополнения ликвидности перестали использовать за ненадобностью, но сама возможность никуда не исчезла. Помимо этого, у регулятора есть и корсчета, открытые в иностранных банках. Их наличие позволяет совершенно спокойно организовать проведение по ним операций, в том числе с участием и в интересах коммерческих банков», — констатирует Надоршин. По его словам, на перенастройку и наладку системы может потребоваться один рабочий день.

В России уже существуют аналоги, главный из которых — разработанная ЦБ Система передачи финансовых сообщений (СПФС). Однако к ней на данный момент подключено ограниченное количество иностранных банков, в основном это кредитные организации стран СНГ и дочерние структуры российских банков в Европе. «Условному JPMorgan подключаться к российской системе нет никакого смысла и резона», — считает Мурашов.

По его словам, даже в расчетах внутри страны российские банки, как правило, используют SWIFT, считая ее удобной системой. «Но российские аналоги для совершения операций внутри страны есть, и перейти на них, наверное, будет не так сложно. Хотя даже это потребует длительного и затратного переходного периода, комиссии возрастут в разы. Переход будет достаточно болезненным», — говорит аналитик.

https://lenta.ru/news/2021/12/07/swift2/

пысы: более того, нам даже выгодно если пиндосы вырубят СВФИТ и начнут изымать бабло российских олигархов со своих банковских счетов, как бы это странно не звучало на первый взгляд - ибо тогда станет значительно сложнее и опаснее сворованное бабло конвертировать в баксы и выводить в оффшоры-забугорье - придется этим олигархам да коррупционерам бабло вкладывать во что то внутри страны, что нам и надобно в конечно итоге , чтоб деньги оставались у нас работали на нашу экономику, а не обслуживали интересы пиндостана да гейропы

Отредактировано ДимитриUS (2021-12-08 11:48:50)

:

:

) + доходность инвестиций у нас в разы больше, чем на "загнивающем западе", а буржуины жадные, что наши что импортные, им подавай максимальную рентабельность

) + доходность инвестиций у нас в разы больше, чем на "загнивающем западе", а буржуины жадные, что наши что импортные, им подавай максимальную рентабельность

:

:")